Reunião Fed: 18 dezembro de 2024

Como esperado, o Fed anunciou a semana passada mais um corte de 25 pontos base na taxa de juros (o terceiro corte consecutivo este ano), deixando a deposit facility rate no intervalo de 4,25-4,5%. Esta decisão, que Powell sinalizou ter sido uma escolha mais difícil entre os participantes do FOMC do que outras, com uma dissidência (a Presidente do Fed de Cleveland, Beth Hammack), foi descrita como uma recalibração da política monetária, que agora está mais alinhada com as condições económicas atuais.

Apesar do corte na taxa, o tom geral da reunião foi hawkish. Na conferência pós-reunião, Powell enfatizou várias vezes que o banco central, a partir de agora, agirá com mais cautela e que se “moverá” mais devagar, sinalizando menos cortes de taxas do que o originalmente antecipado.

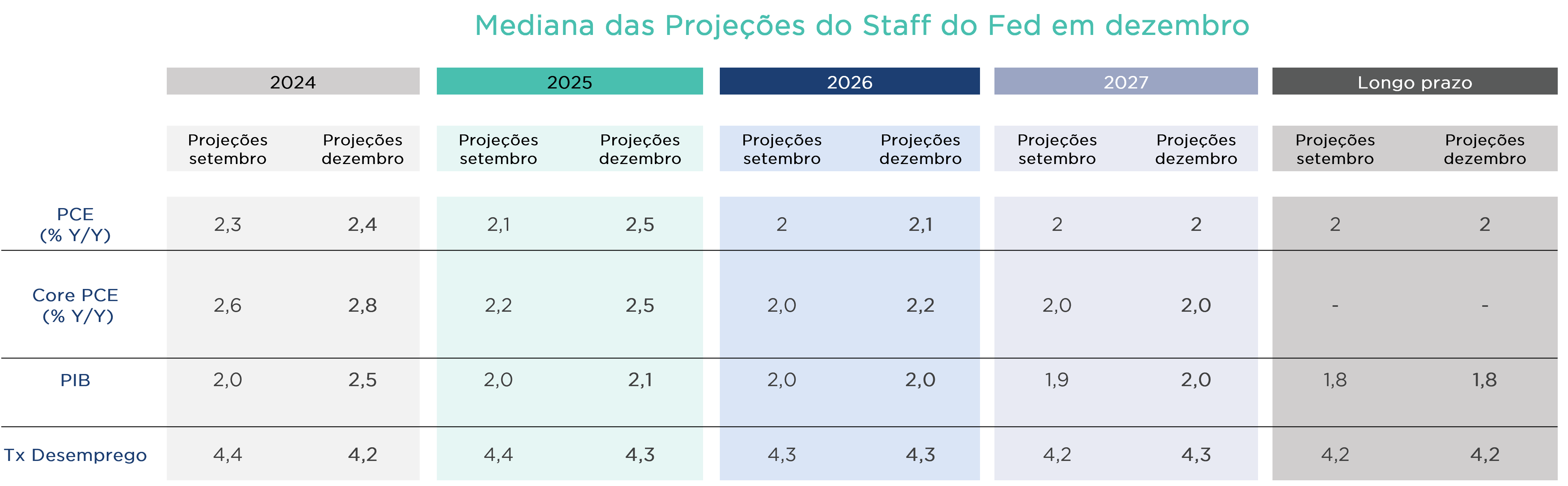

O novo lote de projeções económicas trimestrais provou que o cenário de soft-landing ainda é o cenário base. O crescimento do PIB este ano foi revisto para cima em 50 pontos base, de 2% para 2,5%, e em 10 pontos base para 2,1% no próximo ano e 2% em 2027. O Comitê reduziu as suas expectativas para a taxa de desemprego para este e o próximo ano, provando mais uma vez que o mercado de trabalho americano está resiliente e espera-se que continue assim nos próximos anos.

Embora ainda se perspetive que a inflação atinja a meta de 2% do Fed, o Comitê agora projeta que isso só acontecerá em 2027, um ano mais tarde que as projeções de setembro. Tanto o PCE headline quanto o core foram revistos para cima até 2026. De facto, as projeções do PCE, headline e core, para o próximo ano foram revistas em +40 pontos base e +30 pontos base, respetivamente.

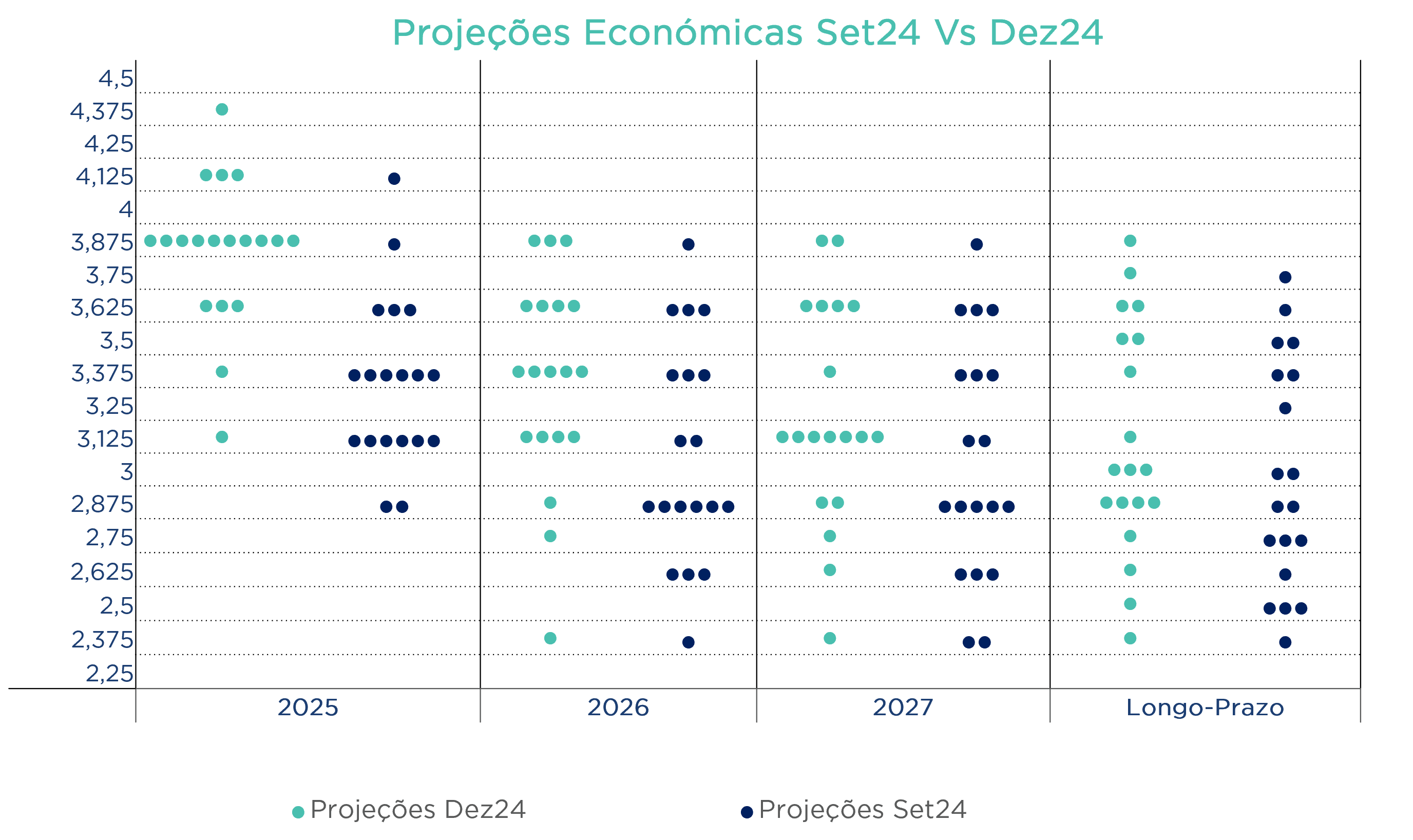

As expectativas de uma economia mais forte, com um mercado de trabalho robusto, levaram a que os participantes do FOMC a ajustar o tão aguardado dot plot. Vale também destacar que Powell admitiu que alguns dos membros do Fed já estavam a incorporar as "estimativas dos efeitos económicos das políticas em suas previsões", referindo-se às políticas esperadas de Trump.

O dot plot mediano de 2025 mostra apenas 50 pontos base em cortes de taxas para o próximo ano, provavelmente dois cortes de 25 pontos base, o que é metade do ponto percentual completo refletido nas projeções de setembro. Além disso, apenas 5 membros veem pelo menos 75 pontos base em cortes de taxas, muito menos do que os 17 em setembro. O dot plot mostra mais 50 pontos base em cortes para 2025 e 25 pontos base em 2026. A projeção mediana para o longo prazo foi ligeiramente revista de 2,9% para 3%.

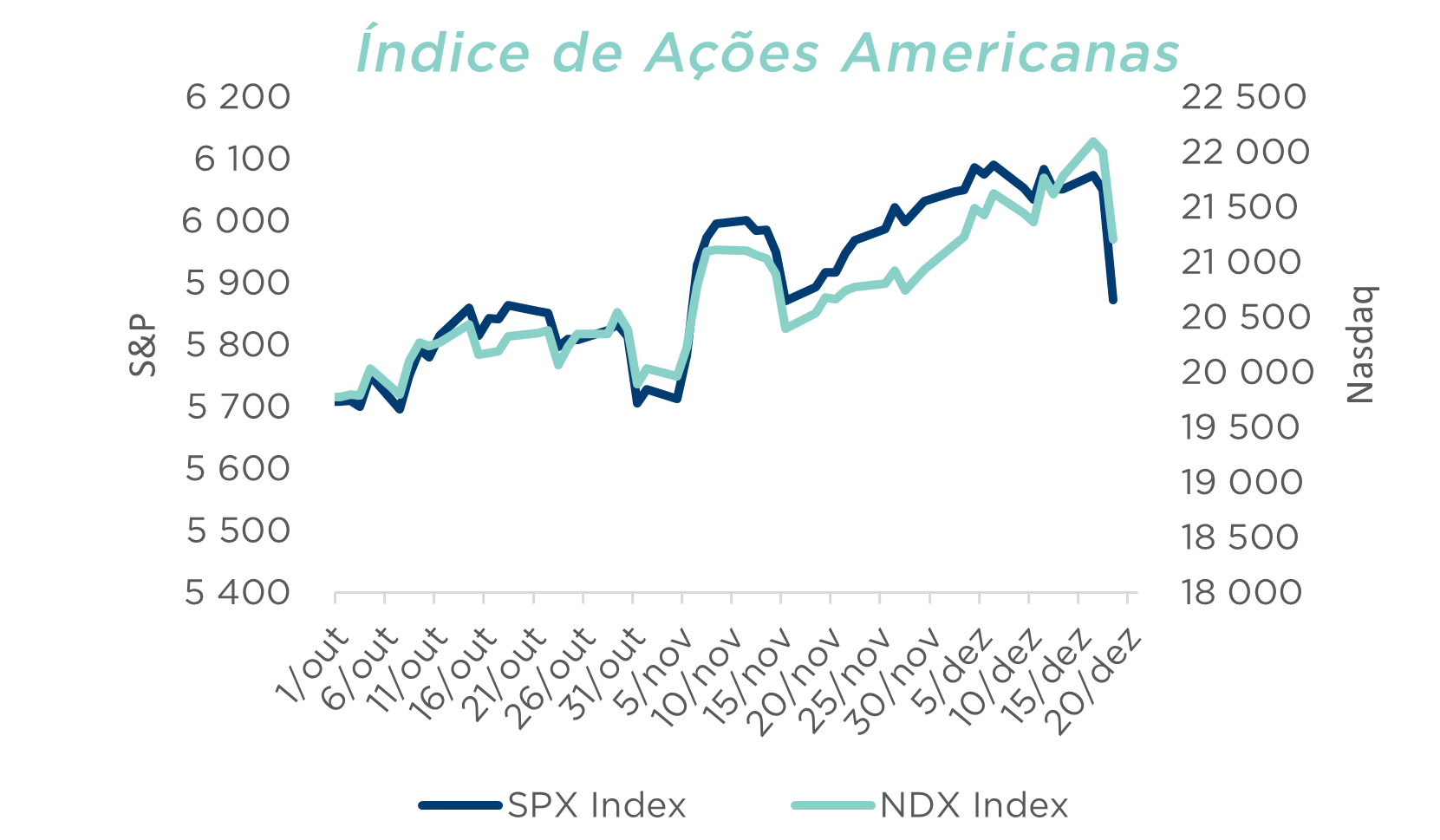

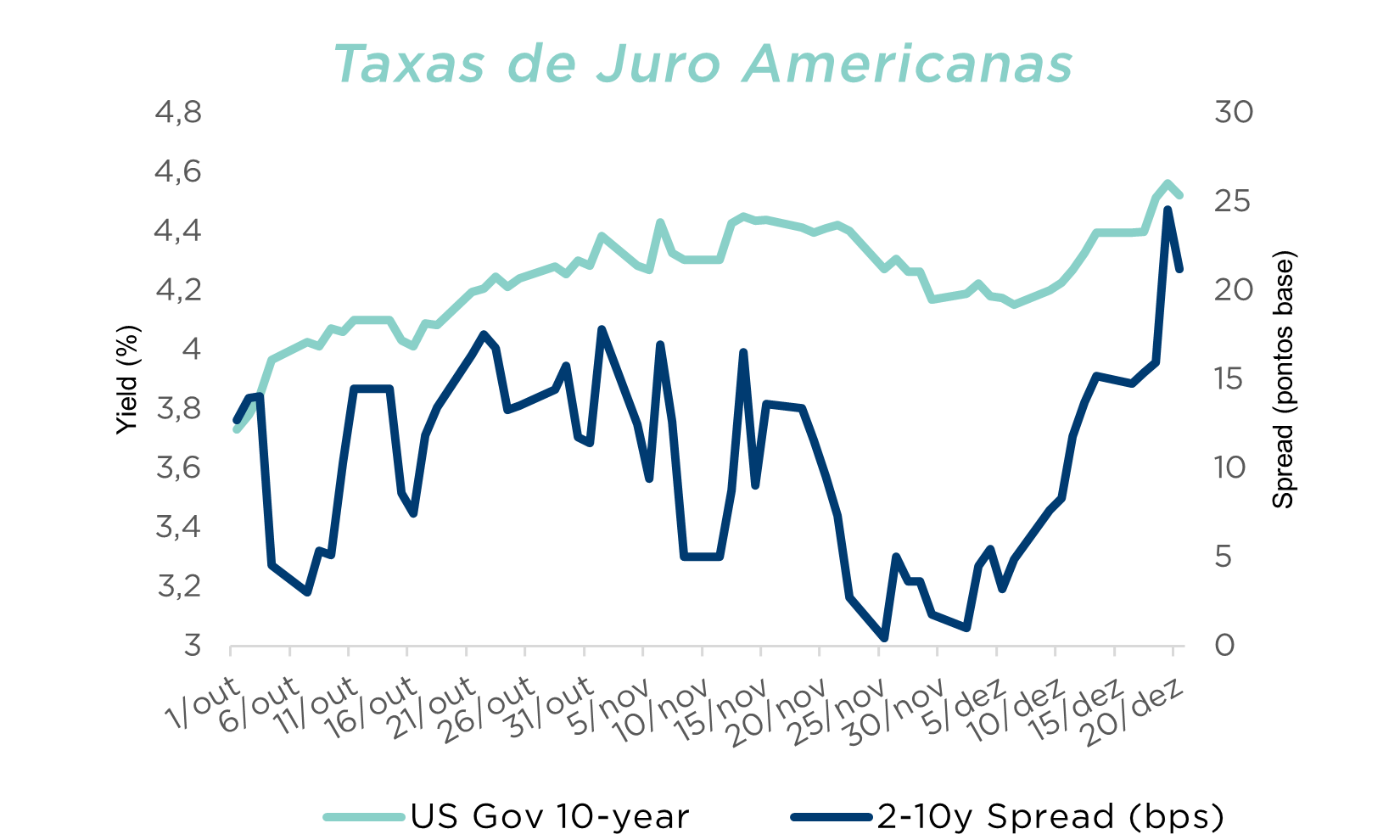

Apesar das perspetivas económicas mais fortes, os mercados reagiram à expectativa de que o Fed manteria as taxas mais altas por mais tempo. Os índices de ações dos EUA caíram, com o S&P e Nasdaq registando a maior queda intra-diária desde o verão. As yields dos títulos do Tesouro dos EUA continuaram a subir, com as obrigações a 10 anos atingindo o nível mais alto desde o final de maio, e com a curva de 2-10 anos a atingir a maior inclinação desde 2022.

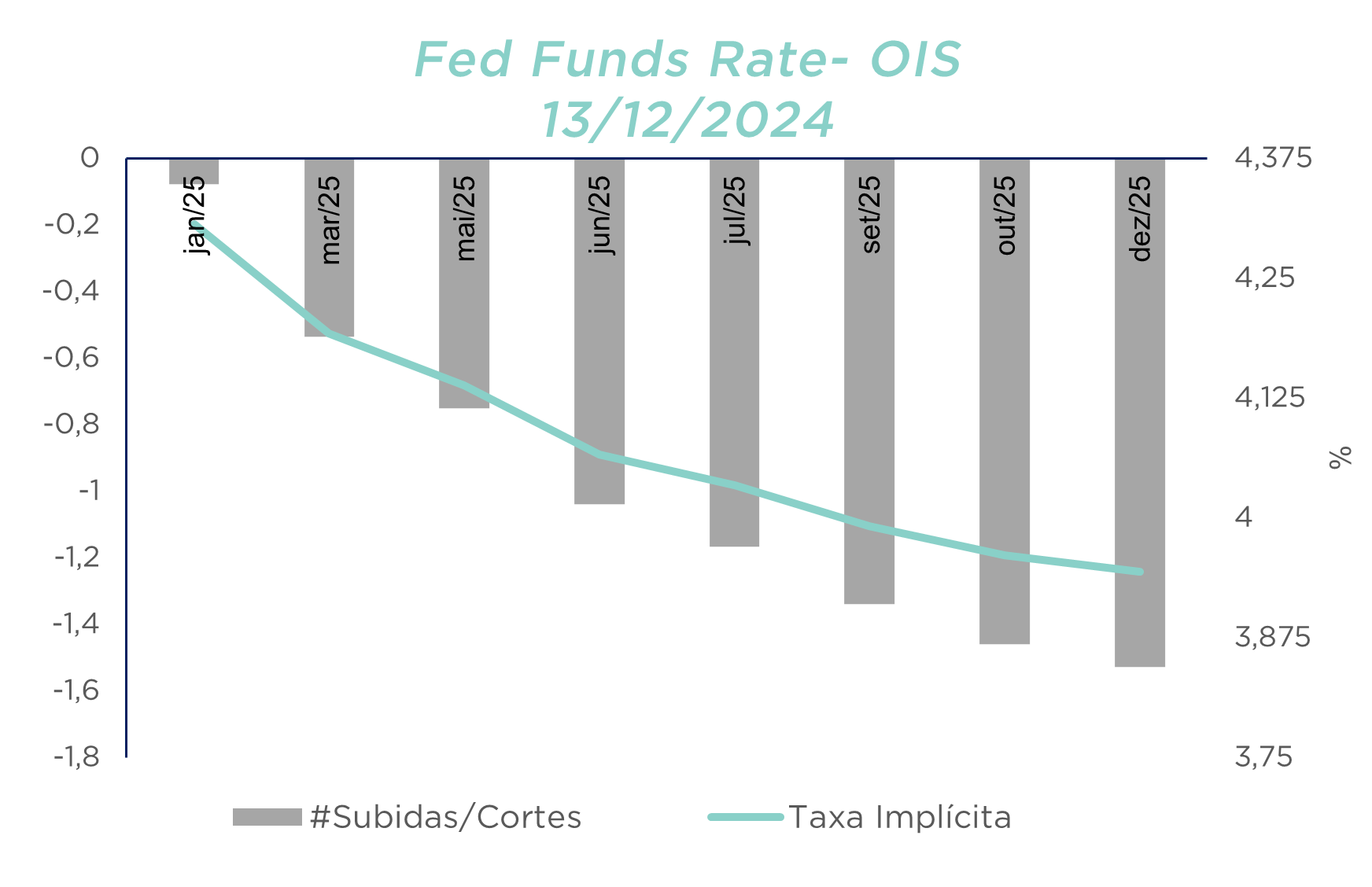

Os investidores, após o anúncio, também ajustaram as expectativas de corte para o próximo ano, precificando menos de 50 pontos base de cortes até ao final do ano.

------

Esta comunicação foi produzida pelo Banco Finantia com fins meramente informativos, não sendo uma recomendação de investimento. Na elaboração da comunicação não foram considerados objetivos de investimento, situações financeiras ou necessidades específicas dos investidores. Deste modo, não houve qualquer adequação da informação a qualquer investidor efetivo ou potencial, nem foram consideradas quaisquer circunstâncias específicas relativamente aos referidos investidores.

As informações divulgadas têm por base as condições de mercado existentes à data, assim como informações recolhidas junto de entidades terceiras reconhecidas, sendo estas fontes de carácter público, não tendo o Banco Finantia procedido à verificação autónoma dos dados e das informações prestadas por essas entidades. Tendo o destinatário da presente comunicação conhecimento desta situação não poderá responsabilizar o Banco Finantia em qualquer circunstância, por erros, omissões ou inexatidões da informação constante deste documento ou que resultem do uso dado a essa informação. O Banco Finantia não assume qualquer responsabilidade pelos danos ou prejuízos, diretos ou indiretos, que possam vir a sofrer aqueles que realizem operações com base na informação disponibilizada.

A política de investimento do Banco Finantia, quer atuando por conta própria, quer atuando por conta dos seus clientes, é totalmente independente do conteúdo da comunicação enviada. O Grupo Banco Finantia pode ter posições ou negociar os valores mobiliários ou instrumentos financeiros a que se refere, antes ou depois da presente comunicação, bem como pode prestar ou ser candidato à prestação de serviços bancários aos emitentes dos referidos valores mobiliários ou instrumentos financeiros.

A autoridade de supervisão competente do Banco Finantia é a CMVM, estando registado na mesma com o número 109.